同属消费行业,海天为什么能给出40倍的估值,而品牌壁垒更高的茅台估值只有30倍,赚钱更多的伊利估值也就20倍,

如果说白酒行业没有增量空间,未来业绩全靠消费升级支撑,难道酱油的增量空间没有见顶吗?海天未来靠什么实现高增长?既然高增长很难再现,那为何需要给出堪比半导体成长性的估值?

我们都知道酱油算是调味品行业里相对刚需的一种,海天在全国化也算得上是比较成功的一家,但根据海天近三年的业绩数据分析来看,无论是营收还是毛利率都出现了稳定的下滑。

毛利率情况会更糟糕,已经连续下滑5年,酱油自2018年的50.55%,一路下滑至2022年的40.29%;蚝油毛利率也从40.92%下滑至33.65%;还有调味酱毛利率从47.75%下滑至37.28%。

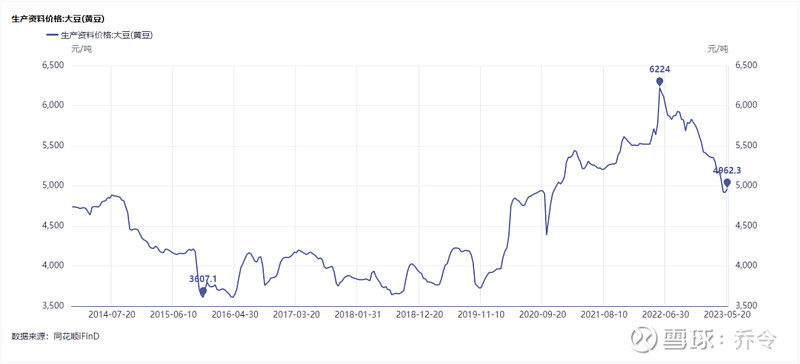

原材料价格持续上涨的确有影响,大豆价格从2019年11月不到4000元/吨,一路上涨至2022年5月31日的6224元/吨,这恰恰也反映了调味品行业的激烈竞争环境和很难靠品牌溢价来传导价格。

酱油虽说是个高频刚需的大行业,这行业也已发展了百年以上,但行业的集中度依然很低。根据调味品协会2020年的数据,海天酱油的市占率为17.7%,中炬高新市占率为3.74%、李锦记是2.29%、加加是1.82%、千禾是1.5%。

前五家的市占率还不到30%,未来头部公司份额有提升至30%的空间,这也是卖方机构一直看好海天的核心逻辑之一,但大家也都忽略了准入门槛的问题。

因为酱油本身是一个技术壁垒不算太高的行业,所以品牌杂乱中小厂家众多,但海天在规模、品牌及渠道上是有着绝对竞争优势的,同时因为海天的工业化智能化生产程度较高,这也为海天建立了一定的成本优势。

但海天也并不是最低的一家,千禾味业2022年的吨制造成本就已经低于海天(酱油产量为345013吨,制造费用为85502415.86,对应的吨成本为247.82元)。

其实随工业智能化的加快速度进行发展,制造成本上的壁垒很难迟早会被打破,产能上的优势也很难持续,千禾已经准备定增再建50万的酱油产能,未来的竞争会更加激烈。

关于渠道的优势,过去因为酱油的渠道主要走B端(餐饮)以及商超,而商超又有着一定的门槛,大部分中小企业很难实现全国化的商超覆盖,所以我们在超市的货架上看到最多的也都是头部品牌,这等于是限制了中小厂商的发展空间。

但随着这几年社区团购以及即时配送平台的加快速度进行发展,线上的价格竞争激烈,也给了更多中小厂家的发展机会,这就从另一方面代表着海天之前建立起的线下渠道壁垒就此出现裂痕。

这一点在海天2021年年报中也得到了肯定,原文:报告期是公司三五规划的第三年,也是极其困难的一年,这一年外部环境发生了非常大的变化,新冠疫情余波未平、消费需求疲软、各种原材物料价格持续上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战...

而未来即时配送必然会成为主流的零售模式,毕竟一小时就能送到,确实也解决了大家的购物便利。那么对于调味品行业来说,未来平台的各区域都也许会出现头部品牌以及当地的强势品牌,这里会出现大量的中小品牌,那么竞争会不会更激烈?40%的毛利率怎么维持?

食品行业的卫生安全是个大问题,2022年海天因“酱油双标”问题冲上热搜,一时间让大家意识到无添加酱油和有添加酱油的区别,虽然海天也有无添加的产品,但这次舆情对品牌的打击可谓是巨大的。

最直接的影响是海天2022年的酱油销量直接减少了15.76万吨,包括蚝油和调味酱的销量均出现不小的下滑,而同行业的千禾酱油销量增长了7.25万吨。

因为安全问题流失的客户可能是永久性的,当然冲击最大的是品牌形象,品牌在消费的人心目中的形象,这也会影响之后的高端升级。实际上对于海天来说,或许渠道建设比品牌建设更重要,因为海天主要走的是B端,至于添加剂什么的,对于餐饮渠道来说根本也不重要,重要的是性价比。

而消费升级最主要的是家庭部门,家庭部门对产品的质量、食品安全的规定要求更高,所以这次舆情也会对未来的高端升级造成一定的影响,没有了绝对的消费升级逻辑,再加上剧烈的行业竞争,未来真就没啥想象力了。

所以去年四季度海天的收入下滑了7.05%,净利润大幅度地下跌22.03%,至今年第一季度营收再次下滑3.17%,净利润下滑6.20%。

消费基本没有过多的故事可讲,赚的就是基本面的钱,市场也只能按照业绩增长来估值,所以一般稳健型顶多20倍左右,茅台由于有奢侈品属性,是按照高端消费来定价,估值略高一些。

而餐饮渠道虽然规模过万亿,但酱油确实已经过了快速地增长阶段,而且海天未来所面临的多重竞争也相对激烈,假设按照2022年61.98亿的归母净利润给出40倍的PE计算,那么对应的市值是2479亿,如果给出30倍的PE,那么对应的市值是1859亿。

高毛利高净利高ROE快消品成瘾性垄断,这就是伊利20Pe海天跌了这么多还有40多PE的原因,这些不够吗?但我不买,估值30PE再缓慢建仓,等不到错过了就算了

之前东阿阿胶也有这种现象,好像营业额一直增加比较快。我也看了不少大超市,千和铺货很大,而且很多高档的,就是日期不好!!!

别逗了。拿进仓库里故意不摆出来,才叫囤货。摆在架子上半年都没卖不出去,叫滞销。。。

同属消费行业,海天为什么能给出40倍的估值,而品牌壁垒更高的茅台估值只有30倍,赚钱更多的伊利估值也就20倍,到底是茅台低估了,还是海天被错误定价了?如果说白酒行业没有增量空间,未来业绩全靠消费升级支撑,难道酱油的增量空间没有见顶吗?海天未来靠什么实现高增长?既然高增长很难...